Prawidłowe ustalenie stawki VAT dla usług noclegowych to jedno z tych zagadnień, które potrafi spędzić sen z powiek wielu przedsiębiorcom i księgowym. Złożoność przepisów, różnorodność świadczeń dodatkowych oraz specyficzne wyjątki sprawiają, że łatwo o błąd. Właśnie dlatego przygotowałam ten artykuł aby dostarczyć Ci precyzyjnych i praktycznych informacji, które pomogą Ci bezbłędnie nawigować po meandrach podatku VAT w branży noclegowej.

Jaka stawka VAT obowiązuje na noclegi w Polsce i kiedy ją stosować?

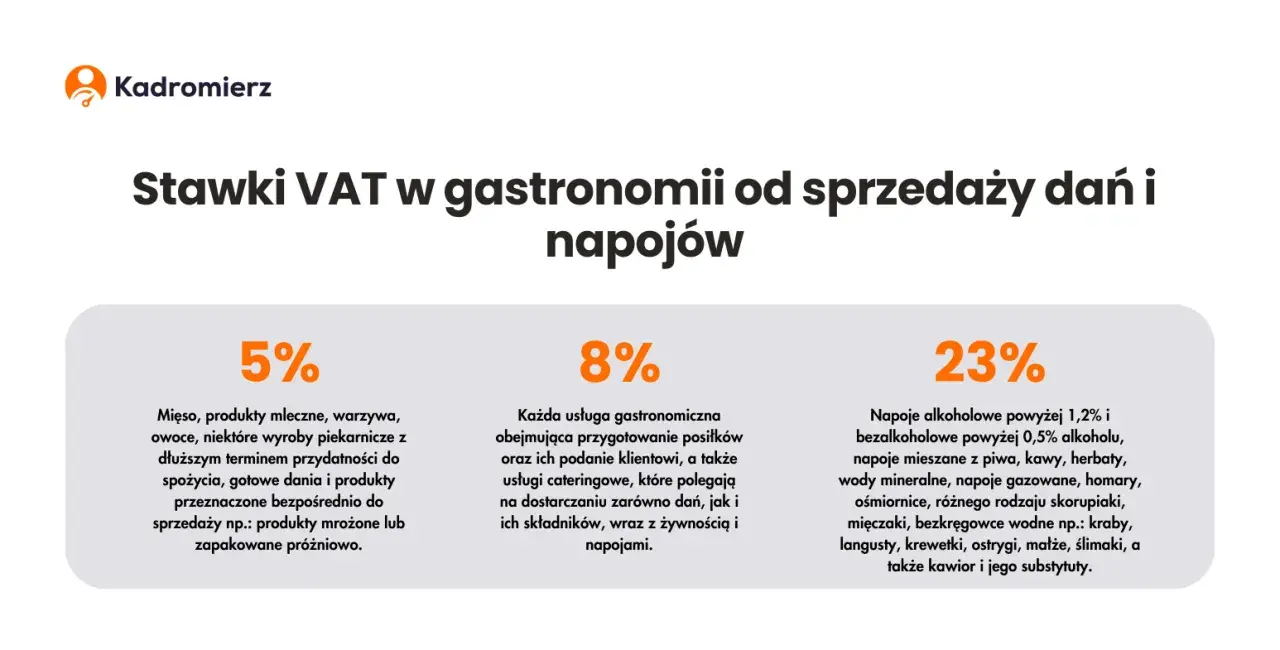

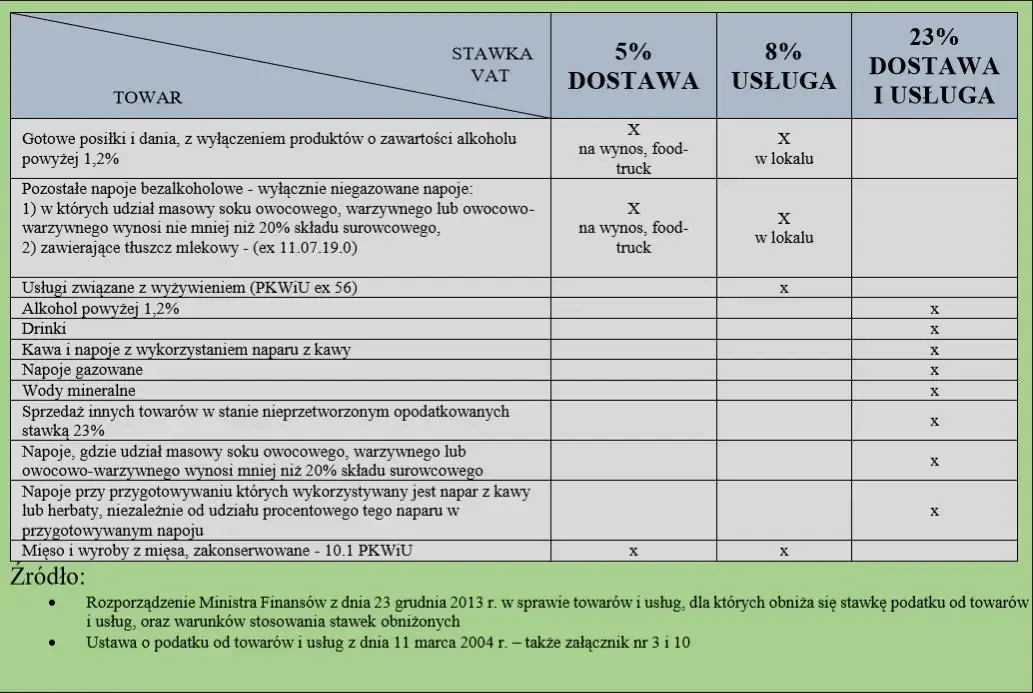

- Podstawowa stawka VAT na usługi noclegowe (PKWiU dział 55) wynosi 8%.

- Nocleg ze śniadaniem traktowany jest jako usługa kompleksowa i również podlega stawce 8% VAT.

- Usługi dodatkowe, takie jak parking, SPA czy obiady (poza śniadaniem w cenie), są opodatkowane stawką 23% VAT.

- Istnieją wyjątki i zwolnienia z VAT, np. dla burs czy dla przedsiębiorców z obrotem do 200 tys. zł.

- Przedsiębiorcy co do zasady nie mogą odliczyć VAT od noclegów, chyba że refakturują usługę.

Prawidłowa stawka VAT za nocleg: dlaczego jest kluczowa dla Twojego biznesu?

Dla każdego przedsiębiorcy, niezależnie od tego, czy prowadzi obiekt noclegowy, czy też regularnie korzysta z usług zakwaterowania w ramach działalności gospodarczej, prawidłowe stosowanie stawek VAT jest absolutnie kluczowe. To nie tylko kwestia zgodności z przepisami, ale także fundament poprawnego rozliczania kosztów i przychodów. Złożoność przepisów podatkowych w Polsce, zwłaszcza w obszarze usług, wymaga precyzji i zrozumienia niuansów, aby uniknąć nieprzyjemnych niespodzianek.

Stawka podatku za usługi noclegowe nie jest jednolita i zależy od wielu czynników. Kluczowe jest rozróżnienie, czy mówimy o samym noclegu, posiłku, czy też o usłudze dodatkowej. Ważny jest również kontekst świadczenia czy jest to usługa kompleksowa, czy może podlega ona jakiemuś zwolnieniu z VAT. Jako ekspertka w dziedzinie rozliczeń, zawsze podkreślam, że diabeł tkwi w szczegółach.

Błędne zastosowanie stawki VAT na fakturze może mieć poważne konsekwencje. Od konieczności dokonywania uciążliwych korekt, przez ryzyko nałożenia kar finansowych przez organy podatkowe, aż po problemy z prawidłowym rozliczeniem podatku, co może wpłynąć na płynność finansową firmy. Dlatego właśnie tak ważne jest, aby być na bieżąco z obowiązującymi przepisami i umieć je prawidłowo interpretować.

Stawka VAT na usługi noclegowe w Polsce: poznaj podstawowe zasady

W Polsce, dla większości usług związanych z zakwaterowaniem, obowiązuje preferencyjna, obniżona stawka VAT w wysokości 8%. Jest to dobra wiadomość dla właścicieli obiektów noclegowych, ponieważ pozwala na utrzymanie konkurencyjnych cen. Ta stawka ma szerokie zastosowanie i obejmuje różnorodne formy zakwaterowania, które są sklasyfikowane w odpowiednim dziale Polskiej Klasyfikacji Wyrobów i Usług (PKWiU).

- Hotele

- Motele

- Pensjonaty

- Hostele

- Domy wczasowe

- Wynajem krótkoterminowy apartamentów

- Wynajem krótkoterminowy domków letniskowych

Kluczowe dla zastosowania 8% stawki VAT jest prawidłowe zaklasyfikowanie usług do działu 55 PKWiU "Usługi związane z zakwaterowaniem". To właśnie ta klasyfikacja decyduje o tym, czy dany rodzaj świadczenia może skorzystać z obniżonej stawki. Organy podatkowe bardzo często odwołują się do PKWiU, dlatego warto upewnić się, że Twoje usługi są właściwie opisane i sklasyfikowane.

Niestety, nie wszystkie usługi świadczone przez obiekty noclegowe podlegają stawce 8%. Istnieje wiele usług dodatkowych, a także część usług gastronomicznych, które są opodatkowane podstawową stawką 23% VAT. To właśnie te różnice często prowadzą do pomyłek, dlatego w kolejnych sekcjach szczegółowo omówię, które świadczenia należy rozliczać z wyższą stawką.

Nocleg ze śniadaniem: jak prawidłowo opodatkować popularny pakiet?

Jednym z najczęściej spotykanych pakietów w obiektach noclegowych jest "nocleg ze śniadaniem". W tym przypadku mamy do czynienia z tzw. usługą kompleksową. Oznacza to, że śniadanie, choć jest usługą gastronomiczną, stanowi element pomocniczy do usługi zakwaterowania. Jego celem jest uatrakcyjnienie i dopełnienie głównego świadczenia, jakim jest nocleg. Zgodnie z interpretacjami organów podatkowych, całość takiego świadczenia zarówno nocleg, jak i śniadanie wliczone w cenę jest opodatkowana preferencyjną stawką 8% VAT. To bardzo ważna informacja, która upraszcza rozliczenia.

Warto jednak wyraźnie rozróżnić śniadanie wliczone w cenę noclegu od innych posiłków, takich jak obiady, kolacje czy też produktów z minibaru. Te ostatnie są traktowane jako odrębne usługi gastronomiczne lub dostawy towarów i podlegają już podstawowej stawce 23% VAT. Minibar to klasyczny przykład, gdzie każdy napój czy przekąska powinna być rozliczana osobno. Pamiętaj, że kluczowe jest to, czy posiłek jest nierozerwalnie związany z usługą noclegową i czy jego cena jest w nią wliczona.

Aby poprawnie wykazać usługę "nocleg ze śniadaniem" na fakturze i uniknąć wątpliwości, rekomenduję, aby w opisie usługi jasno zaznaczyć, że jest to "usługa zakwaterowania wraz ze śniadaniem". Dzięki temu zarówno Ty, jak i Twój klient, macie pewność, że zastosowano prawidłową stawkę 8% VAT. Przejrzystość w dokumentacji to podstawa.

Usługi dodatkowe w obiekcie: podatkowe pułapki i prawidłowe stawki VAT

Obiekty noclegowe często oferują szeroki wachlarz usług dodatkowych, które mają na celu podniesienie komfortu pobytu gości. Niestety, w większości przypadków usługi te są opodatkowane podstawową stawką 23% VAT. Poniżej przedstawiam najpopularniejsze z nich:

- Korzystanie z parkingu: 23% VAT

- Dostęp do strefy SPA i wellness (zabiegi, masaże): 23% VAT

- Korzystanie z basenu: 23% VAT

- Dostęp do siłowni/fitness: 23% VAT

- Wynajem sal konferencyjnych: 23% VAT

- Wynajem sprzętu (np. rowerów, nart): 23% VAT

Jak wspomniałam wcześniej, usługi gastronomiczne świadczone w hotelowej restauracji również podlegają zróżnicowanym stawkom VAT. Śniadanie wliczone w cenę noclegu to 8% VAT. Natomiast wszystkie pozostałe posiłki (obiady, kolacje, lunche), napoje alkoholowe i bezalkoholowe, sprzedawane oddzielnie, są opodatkowane stawką 23% VAT. Ważne jest, aby w systemie kasowym i na fakturach wyraźnie rozdzielać te świadczenia.

W przypadku pakietów usług, które zawierają zarówno nocleg (8% VAT), jak i usługi dodatkowe (23% VAT), kluczowe jest prawidłowe rozdzielenie wartości tych świadczeń na fakturze. Możesz to zrobić, wykazując każdą usługę osobno z przypisaną jej stawką VAT, lub w przypadku pakietów, które mają z góry ustaloną cenę, dokonać proporcjonalnego podziału wartości na podstawie cen rynkowych poszczególnych elementów. Taka przejrzystość jest niezbędna, aby zapewnić zgodność z przepisami i ułatwić rozliczenia zarówno sobie, jak i klientom.

Nie każdy nocleg to 8% VAT: poznaj kluczowe wyjątki i zwolnienia

Chociaż 8% stawka VAT jest dominująca dla usług zakwaterowania, istnieją pewne wyjątki, które warto znać. Jednym z nich jest kwestia wynajmu krótkoterminowego, często realizowanego za pośrednictwem platform takich jak Booking czy Airbnb. Tego typu usługi, jeśli są świadczone w sposób ciągły i profesjonalny, są traktowane jako usługi zakwaterowania (PKWiU 55) i podlegają stawce 8% VAT. Należy je wyraźnie odróżnić od najmu długoterminowego na cele mieszkaniowe, który zazwyczaj jest zwolniony z VAT, ponieważ ma charakter socjalny i nie jest związany z krótkotrwałym pobytem turystycznym czy biznesowym.

Istnieją również konkretne przypadki zwolnień z VAT, które dotyczą specyficznych instytucji. Przykładem są usługi zakwaterowania świadczone przez bursy, internaty i domy studenckie na rzecz uczniów i studentów. Ze względu na swój edukacyjny i socjalny charakter, tego typu świadczenia są zwolnione z podatku VAT. To ważne dla podmiotów prowadzących takie placówki, aby prawidłowo rozliczać swoje usługi.

Kolejnym istotnym wyjątkiem jest zwolnienie podmiotowe z VAT. Przedsiębiorcy, których roczny obrót nie przekracza 200 000 zł, mogą skorzystać z tego zwolnienia i nie muszą rejestrować się jako czynni podatnicy VAT. To dotyczy również działalności polegającej na świadczeniu usług noclegowych, np. prowadzenia małego pensjonatu czy wynajmu kilku apartamentów. Warto jednak pamiętać, że po przekroczeniu tego limitu, konieczna jest rejestracja i rozpoczęcie naliczania VAT.

VAT za nocleg w firmie: odliczanie i refakturowanie kosztów

W kontekście działalności gospodarczej, kwestia odliczenia podatku VAT naliczonego z faktur za usługi noclegowe jest często źródłem pytań. Zgodnie z ogólną zasadą, przedsiębiorcy nie mają prawa do odliczenia VAT naliczonego z faktur za zakup usług noclegowych. Dotyczy to nawet sytuacji, gdy nocleg jest ewidentnie związany z prowadzoną działalnością opodatkowaną, np. podróż służbowa pracownika. Jest to jeden z tych wyjątków w ustawie o VAT, który ma na celu ograniczenie możliwości odliczania VAT od wydatków o charakterze konsumpcyjnym.

Istnieje jednak kluczowy wyjątek od tej zasady, jakim jest refakturowanie (odsprzedaż) usługi noclegowej. Jeśli przedsiębiorca nabywa usługę noclegową nie na własne potrzeby, lecz w celu jej dalszej odsprzedaży innemu podmiotowi (np. klientowi), wówczas ma prawo do odliczenia VAT z faktury zakupowej. Następnie, wystawia własną fakturę sprzedaży (refakturę) z zastosowaniem 8% stawki VAT. To bardzo ważna opcja, która pozwala na optymalizację kosztów, zwłaszcza w branżach wymagających częstego organizowania zakwaterowania dla kontrahentów.

Proces refakturowania usługi noclegowej krok po kroku wygląda następująco:

- Nabycie usługi: Przedsiębiorca kupuje usługę noclegową (np. dla swojego klienta) i otrzymuje fakturę VAT z 8% stawką.

- Odliczenie VAT: Ponieważ usługa jest nabywana w celu dalszej odsprzedaży, przedsiębiorca ma prawo odliczyć VAT naliczony z tej faktury.

- Wystawienie refaktury: Przedsiębiorca wystawia własną fakturę sprzedaży (refakturę) na swojego klienta, wykazując na niej usługę noclegową z 8% stawką VAT.

- Rozliczenie: Klient otrzymujący refakturę rozlicza ją jako koszt w swojej działalności.

Złożoną kwestią jest również rozliczanie VAT, gdy nocleg stanowi element składowy innej, kompleksowej usługi, np. organizacji szkolenia, konferencji czy wyjazdu integracyjnego. Organy podatkowe często stoją na stanowisku, że w takiej sytuacji nie dochodzi do odsprzedaży usługi noclegowej, lecz do sprzedaży jednej, nadrzędnej usługi (np. szkoleniowej), która jest opodatkowana stawką właściwą dla usługi głównej (często 23% VAT). To uniemożliwia odliczenie VAT od noclegu. Orzecznictwo sądowe w tej materii bywa jednak niejednolite, co niestety wprowadza pewną niepewność. Moja rada to zawsze analizować każdy przypadek indywidualnie i w razie wątpliwości zasięgnąć opinii doradcy podatkowego.

Podsumowanie: bezbłędna nawigacja po stawkach VAT za nocleg

Mam nadzieję, że ten przewodnik pomoże Ci poczuć się pewniej w rozliczaniu VAT za usługi noclegowe. Pamiętaj, że kluczem jest dokładność i zrozumienie specyfiki poszczególnych świadczeń. Oto krótka checklista, która pomoże Ci szybko zweryfikować, jaką stawkę VAT zastosować:

- Główna usługa zakwaterowania (PKWiU 55): Zawsze 8% VAT.

- Nocleg ze śniadaniem (w cenie): Traktowany jako usługa kompleksowa, całość 8% VAT.

- Inne posiłki (obiad, kolacja, minibar): 23% VAT.

- Usługi dodatkowe (parking, SPA, basen, siłownia): Zawsze 23% VAT.

- Refakturowanie noclegu: Możliwość odliczenia VAT naliczonego i 8% VAT na refakturze.

Aby zminimalizować ryzyko błędów i ewentualnych kontroli podatkowych, polecam stosować kilka dobrych praktyk:

- Precyzyjny opis na fakturze: Zawsze jasno określaj, co jest przedmiotem sprzedaży (np. "usługa zakwaterowania" vs. "usługa zakwaterowania ze śniadaniem" vs. "usługa SPA").

- Rozdzielanie usług: Jeśli sprzedajesz pakiet zawierający usługi o różnych stawkach VAT, wykaż je oddzielnie na fakturze lub dokonaj proporcjonalnego podziału wartości.

- Szkolenia dla personelu: Upewnij się, że Twój personel, zwłaszcza ten wystawiający faktury, jest świadomy obowiązujących stawek i zasad.

- Konsultacje z ekspertem: W przypadku niestandardowych pakietów lub wątpliwości, zawsze warto skonsultować się z doradcą podatkowym.